「ゴルフ会員権の売却を検討しているのだが、売却に関わる損益は損益通算可能なの?」

ゴルフ会員権は、有価証券と同義のものであるため、その価格も購入したゴルフ場の人気度や、保有期間に応じて上下します。

そのため、ゴルフ会員権を購入した時よりも、売却した時の方が安いケースが存在します。

本記事では、ゴルフ会員権の売却時に発生した損益を、確定申告の際に損益通算可能かどうかについて解説しています。

「損益通算ってなに、、、?」という方にも、わかりやすく解説していますのでぜひ最後までご覧ください。

トップ画像出典:https://pixabay.com/ja/photos/ラップトップ-オフィス-手-3196481/#content

損益通算とは?

損益通算とは、「赤字の所得」を「他の所得」から差し引くことを言います。所得税は、個人の所得に対して一定の税率が課せられることで決定します。

例えば、現在700万円の所得があり、起業をしたとします。

起業直後に初期投資として50万円の赤字が出ました。

この場合、損益通算を行うことで、本来「所得700万円」に対する所得税を払わなければいけなかったところを、「所得650万円」に対する所得税の納入とすることが可能です。

所得700万円の場合の所得税率は23%で、控除額は63万6,000円です。そして、所得650万円の場合の所得税率は20%で、控除額は42万7,500円です。

それを元に計算をしてみると以下のようになります。

所得700万円の場合の所得税・・・700×0.23ー63.6万円=97.4万円

所得650万円の場合の所得税・・・650×0.2ー42.75万=87.25万円

97.4万円ー87.25万円=10.15万円

つまり、所得700万円の場合と、所得650万円の場合では約10万円の節税が可能になるのです。

損益通算は、すべての所得でできるわけではありません。ですが、確定申告で損益通算ができれば、納税額を軽減することができます。

ゴルフ会員権の売買損益は損益通算できる?

損益通算について理解していただけたところで、本章ではゴルフ会員権の売買取引において損益通算が可能であるかどうかについて解説していきます。

結論から言えば、令和2年4月1日の時点では、ゴルフ会員権の売買損益を確定申告で損益通算することは不可能となっています。

以下は、国税庁HP上に記載されている「No.3158 ゴルフ会員権の譲渡による所得」から引用したものです。

(1) 平成26年4月1日以後に行ったゴルフ会員権の譲渡により生じた損失は、原則として、給与所得など他の所得と損益通算することはできません。

(2) 平成26年3月31日までに行ったゴルフ会員権の譲渡により生じた損失は、給与所得など他の所得と損益通算することができます。

ただし、ゴルフ場経営法人が破産した場合など損益通算できない場合があります。

(引用元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3158.htm)

上述のように、平成26年4月1日を境に、ゴルフ会員権の譲渡損益は法務上損益通算ができなくなりました。

ではなぜ、ゴルフ会員権の損益通算ができなくなったのでしょうか。次章では、ゴルフ会員権が損益通算できなくなった経緯について解説していきます。

ゴルフ会員権は損益通算ができなくなった経緯

2000年の時点で、個人が保有する競走馬や書画、美術品、ジュエリーなどは「日常生活に不要な資産」、いわゆる「ぜいたく品」と見なされ、売却時の損失をほかの所得と相殺できない決まりになっていました。

ただし、「ゴルフ会員権」に関しては、個人所得課税の損益通算に「ぜいたく品」の規定ができた1961年には投資対象でなかったため、損益通算が可能となっていました。

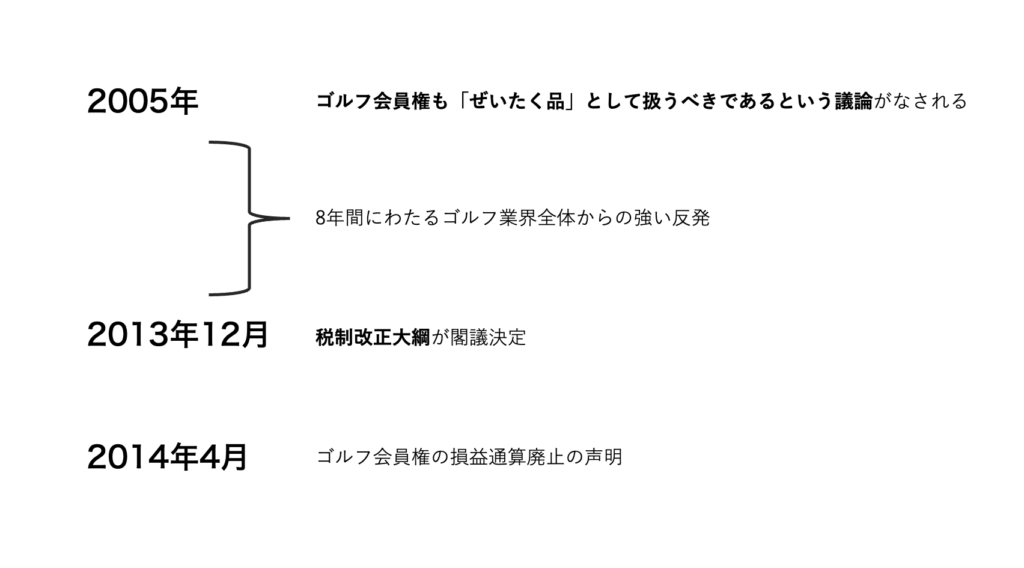

ですが、2005年になると、財務省の所得課税強化の機運が高まり、ゴルフ会員権も「ぜいたく品」として扱うべきであるという議論がなされるようになります。

2005年から2013年までのおよそ8年間は、ゴルフ業界全体からの強い反発がありました。それは、損益通算を行うことができないために起こる2つのデメリットのためです。

- ゴルフ会員権の市場売却を行わなくなり、ゴルフ場に対して預託金の返還を求める会員が増える

- ゴルフ会員権相場そのものが下落していく危険性がある

ゴルフ場の主な経営形態は、預託金制、株主会員制、社団法人制の3つです。そしてほとんどのゴルフ場が預託金制を採用しています。

つまり、①については、ゴルフ場に対して預託金の返還を求める人が増えることで、ゴルフ場の経営そのものが立ち行かなくなってしまうことを危惧したものなのです。

また、市場での売買がなされないと、「ゴルフ会員権自体の価値」は薄れていきます。価値が薄まれば買い手はいなくなってゆき、その結果、価格が再度下落するという負の循環に陥ります。②についてはその点を危惧した示唆なのです。

国とゴルフ業界とでさまざまな議論が飛び交ったことで、立案から約8年間は廃止がなされませんでした。ですが、2013年12月、税制改正大綱が閣議決定されたことで、ゴルフ会員権の損益通算廃止が確定的になりました。

2014年4月1日からは、ゴルフ業界の抵抗虚しく損益通算廃止の声明が出されたのです。

ゴルフ会員権の損益通算について「まとめ」

以上、本記事ではゴルフ会員権を売却した時の損失が損益通算できないことと、その経緯について解説させていただきました。

2021年現在では、ゴルフ会員権の損益通算は行うことができません。そのため、減税目的でゴルフ会員権の購入を考えている方は注意しましょう。

ゴルフ会員権の会計処理のことは「日本ゴルフ同友会」へ!

当ゴルフメディアを運営する我々、「日本ゴルフ同友会」では、1961年創業、日本ゴルフ業界のパイオニアとしての誇りと責任を持って情報をお届けします。

日本ゴルフ同友会では、ゴルフ会員権の売買取引を含め、ゴルフ会員権の会計処理や時価評価をしっかりとサポートしております。

ゴルフ会員権についてのご相談は、徹底した情報管理と完全サポートがウリの「日本ゴルフ同友会」にお任せください。

また本記事で解説させていただいた内容は本サイトを運営している「日本ゴルフ同友会」の公式youtubeチャンネルでも解説している内容となっております。

より詳しく知りたい方は是非、動画もご覧ください。

60年以上の歴史を持つ、ゴルフ会員権売買のパイオニア企業。2,500社以上の上場企業との取引があり、徹底したサポートによる安心感と実績がございます。

昭和36年(1961年)創業し、ゴルフ会員権業者の中では最も歴史があります。そのため、ゴルフ場のデータも豊富で、適正な売買価格の選定が可能です。全国のゴルフ場を取り扱っており、その取引実績は業界トップクラスです。売買のみならず、相続や名義変更も承っております。法人・個人問わず、お気軽にお問い合わせください。